一般財団法人あんしん財団事件の最高裁判決(令和6年7月4日判決)の解説

目次

1 労災保険制度の趣旨・概要

(1)労災保険制度(労災保険法)の目的

労災保険制度(労災保険法)の目的は、労働者の業務災害、複数業務要因災害及び通勤災害に対して迅速かつ公正な保護をするために保険給付を行い、あわせて被災労働者の社会復帰の促進、被災労働者及びその遺族の援護、労働者の安全及び衛生の確保等を図ることにより、労働者の福祉の増進に寄与することです。

(2)労災保険料は事業主が全額負担

労働者の業務災害について、使用者は労働基準法(労基法)に基づく災害補償責任を負っていますが、労災保険法に基づいて労基法の災害補償に相当する給付が行われた場合には、同法の災害補償責任は免除されるため、労災保険が実質的に事業主の災害補償責任を担保する役割を果たしています。

(3)労災保険法に基づく主な給付

労災保険法に基づく主な給付には、療養(補償)給付、休業(補償)給付、障害(補償)給付、遺族(補償)給付などがあります。

(4)労災支給処分の主目的

労働基準監督署長による労災支給処分の主な目的は、早期に被災労働者等が労災保険給付を受ける地位を確定させることです。

その処分を争うためには労働保険審査官への審査請求が前置しなければならず、かつ、審査請求期間は3か月となっています。

労災支給処分は、被災労働者等の生活保障の柱であり、その法的地位の安定性を図る必要性は高いです。

2 メリット制の趣旨・概要

(1)労働保険の保険料の徴収等に関する法律(労働保険徴収法)の趣旨

労働保険徴収法の趣旨は、労働保険の事業の効率的な運営を図ることです。

(2)労災保険率

労災保険率は、労働者を使用して事業を行う事業主の労災保険料を算定する際に用いられ、業種ごとの災害率等に応じて定められています。しかし、業種が同一であっても、個々の事業場ごとの災害率には差があります。

(3)メリット制

そこで、事業主の負担の公平を図るとともに、事業主の災害防止努力を促進するため、一定規模以上の事業主のうち、

イ.継続事業を行う事業主については、連続する3保険年度の間における個々の事業主の災害率に応じて、その事業についての事業の種類ごとに定められた労災保険率を一定の範囲内で引き上げ又は引き下げし、当該料率(メリット労災保険率)を当該3保険年度の最後の年度の次の次の保険年度の労災保険率とする

ロ.有期事業を行う事業主については、当該事業期間中における個々の事業主の災害率に応じて、保険料の額を一定範囲内で引き上げ又は引き下げる

とされています。

このように労災保険率あるいは保険料の額を増減する制度をメリット制といい、このメリット制が適用される事業主を特定事業主といいます。

これらを踏まえると、メリット制が制度として適正に運営されるためには、保険料認定処分によって経済的不利益を被る特定事業主にこれを争う手続的保障を図ることが要請されます。

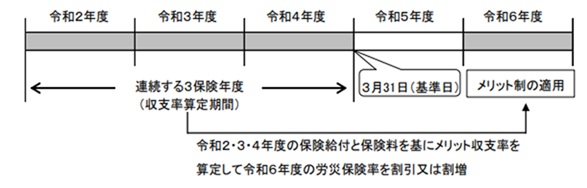

3 メリット制の適用時期

メリット制が適用されるのは、連続する3保険年度の最後の年度(「基準日」の属する年度)の翌々保険年度です。

【例】

令和2年度~令和4年度が連続する3保険年度の場合

→最後の年度の令和4年度の翌々保険年度に当たる令和6年度にメリット制が適用されます。

出所:「労災保険のメリット制について」厚生労働省から引用

4 メリット収支率

(1)メリット収支率

メリット収支率とは、連続する3保険年度中の確定保険料に対する保険給付等の割合です。

(2)保険給付等の額

保険給付等の額とは、原則として、収支率算定期間に、業務災害として支給した保険給付及び特別支給金の総額です。

(3)第一種調整率

一般の事業の場合は0.67、林業の事業は0.51、建設の事業、港湾貨物取扱事業、港湾荷役業は0.63、船舶所有者の事業は0.35です。

出所:「労災保険のメリット制について」厚生労働省から引用

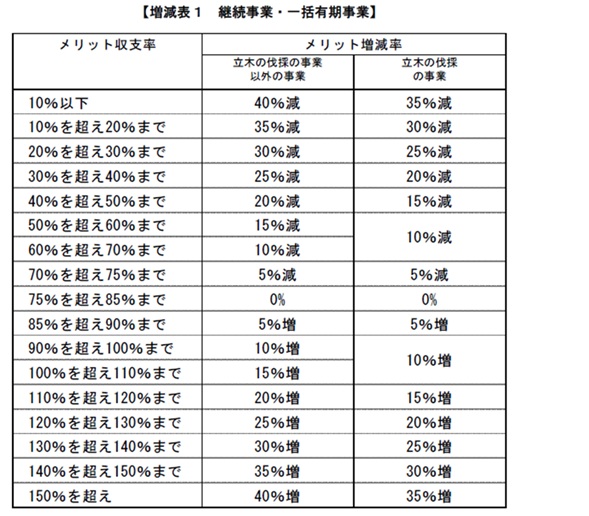

上記のメリット収支率を「増減表」に当てはめ、メリット増減率を判定します。

5 増減表

増減表は、以下の表のとおりです。

出所:「労災保険のメリット制について」厚生労働省から引用

6 メリット料率

その業種に適用される労災保険率から、非業務災害率(全業種一律0.6/1000)を減じた率を±40%の範囲で増減させて、労災保険率を決定します。これをメリット料率(改定労災保険率)といいます。

①メリット収支率が75%以下のときは、その値が小さいほど低くなります(最大40%割引)

②メリット収支率が85%以上のときは、その値が大きいほど高くなります(最大40%割増)

③メリット収支率が75%超え85%以下のときは、増減はありません

出所:「労災保険のメリット制について」厚生労働省から引用

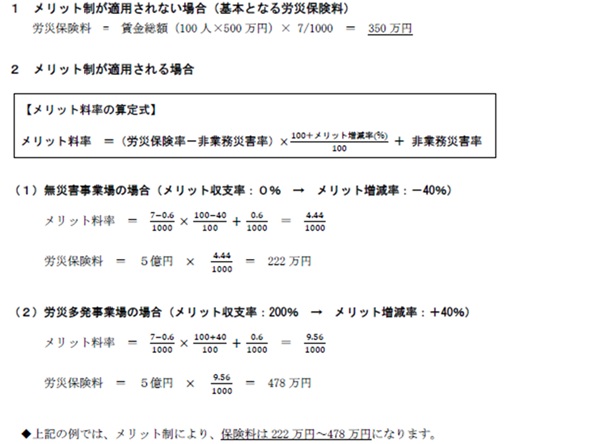

7 算定例

非鉄金属精錬業(労災保険率 7/1000)、労働者数100人、賃金総額5億(1人当たり年間賃金平均500万円)という特定事業主の場合、以下のようになります。

出所:「労災保険のメリット制について」厚生労働省から引用

7 これまでの国の立場と裁判例の動向

特定事業主は、労災支給処分がなされた場合、当該労災支給処分の額がメリット収支率に反映され、労働保険料額が増大する可能性があります。このため、特定事業主は、保険料認定処分の不服申立等において、労災支給処分の支給要件非該当性を主張したいと考えます。

しかしながら、国は、労災支給処分の早期安定の必要性並びに労災支給処分及び保険料認定処分が異なる法律効果を有することなどを踏まえ、特定事業主が既に被災労働者等に対して行われた労災支給処分の支給要件非該当性の主張をすることを認めていませんでした。

労災保険法は被災労働者等の法的利益を図ることを目的としており、事業主の利益を図ることは目的としておらず、特定事業主は労災支給処分の名宛人となっていないことなどを踏まえ、特定事業主には労災支給処分の不服申立適格及び取消訴訟の原告適格(不服申立適格等)も認められないという解釈をしています。

しかし、特定事業主が提起した複数の取消訴訟において、

①特定事業主は労災支給処分の取消訴訟の原告適格を有するか否か、

②保険料認定処分において特定事業主が労災支給処分の支給要件非該当性を主張できるか否かについて、①を否定して②を肯定する地裁判決がある一方で、①を肯定して②を否定する高裁判決が続いていました。

8 問題点の深堀

①保険料認定処分の不服申立等において労災支給処分の支給要件非該当性を主張することが法律上できるのか。

→労働保険徴収法第12条第3項の「~労災保険法の規定による業務災害に関する保険給付・・・の額」のうち「保険給付」の意義について、有効に確定している労災保険給付全てと解するのか、あるいは、有効に確定している労災保険給付のうち支給要件に該当するものを意味すると解するかという問題です。

②保険料認定処分の不服申立等において労災支給処分の支給要件非該当性が認められた場合の労災支給処分はどうなるか。

→行政不服審査法第52条13又は行政事件訴訟法第33条14に規定する裁決又は判決の拘束力により、原処分庁である労働基準監督署長が労災支給処分を取り消さなければならないか、もしくは、労働基準監督署長は職権で労災支給処分を取り消すべきかという問題です。

③労災支給処分について、特定事業主に不服申立適格があるか

→原告適格の問題です。

9 最高裁令和6年7月4日判決の事案の概要

甲:一般財団法人あんしん財団(特定事業主)

乙:国(札幌中央労働基準監督署長)

丙:甲の従業員(適応障害)

H30.9.14 ①乙が丙に療養補償給付支給処分

H31.3.7 ①′甲がこの処分の取消しを求める訴えを提起

R元.10.2 ②乙が丙に休業補償給付支給処分

R2.4.1 ②′甲がこの処分の取消しを求める訴え提起

10 最高裁の判断

(1) 行政事件訴訟法9条1項にいう処分の取消しを求めるにつき「法律上の利益を有する者」とは、当該処分により自己の権利若しくは法律上保護された利益を侵害され又は必然的に侵害されるおそれのある者をいうところ、本件においては、特定事業についてされた労災支給処分に基づく労災保険給付の額が当然に当該特定事業の事業主の納付すべき労働保険料の額の決定に影響を及ぼすこととなるか否かが問題となる。

(2)ア 労災保険法は、労災保険給付の支給又は不支給の判断を、その請求をした被災労働者等に対する行政処分をもって行うこととしている(12条の8第2項参照)。これは、被災労働者等の迅速かつ公正な保護という労災保険の目的(1条参照)に照らし、労災保険給付に係る多数の法律関係を早期に確定するとともに、専門の不服審査機関による特別の不服申立ての制度を用意すること(38条1項)によって、被災労働者等の権利利益の実効的な救済を図る趣旨に出たものであって、特定事業の事業主の納付すべき労働保険料の額を決定する際の基礎となる法律関係まで早期に確定しようとするものとは解されない。仮に、労災支給処分によって上記法律関係まで確定されるとすれば、当該特定事業の事業主にはこれを争う機会が与えられるべきものと解されるが、それでは、労災保険給付に係る法律関係を早期に確定するといった労災保険法の趣旨が損なわれることとなる。

イ また、徴収法は、労災保険率について、将来にわたって、労災保険の事業に係る財政の均衡を保つことができるものでなければならないものとした上で、特定事業の労災保険率については、基準労災保険率を基礎としつつ、特定事業ごとの労災保険給付の額に応じ、メリット収支率を介して増減し得るものとしている。これは、上記財政の均衡を保つことができる範囲内において、事業主間の公平を図るとともに、事業主による災害防止の努力を促進する趣旨のものであるところ、客観的に支給要件を満たさない労災保険給付の額を特定事業の事業主の納付すべき労働保険料の額を決定する際の基礎とすることは、上記趣旨に反するし、客観的に支給要件を満たすものの額のみを基礎としたからといって、上記財政の均衡を欠く事態に至るとは考えられない。そして、前記2の労働保険料の徴収等に関する制度の仕組みにも照らせば、労働保険料の額は、申告又は保険料認定処分の時に決定することができれば足り、労災支給処分によってその基礎となる法律関係を確定しておくべき必要性は見いだし難い。

ウ 以上によれば、特定事業について支給された労災保険給付のうち客観的に支給要件を満たさないものの額は、当該特定事業の事業主の納付すべき労働保険料の額を決定する際の基礎とはならないものと解するのが相当である。そうすると、特定事業についてされた労災支給処分に基づく労災保険給付の額が当然に上記の決定に影響を及ぼすものではないから、特定事業の事業主は、その特定事業についてされた労災支給処分により自己の権利若しくは法律上保護された利益を侵害され又は必然的に侵害されるおそれのある者に当たるということはできない。

(3) したがって、特定事業の事業主は、上記労災支給処分の取消訴訟の原告適格を有しないというべきである。

以上のように解したとしても、特定事業の事業主は、自己に対する保険料認定処分についての不服申立て又はその取消訴訟において、当該保険料認定処分自体の違法事由として、客観的に支給要件を満たさない労災保険給付の額が基礎とされたことにより労働保険料が増額されたことを主張することができるから、上記事業主の手続保障に欠けるところはない。

最高裁は、

⇒問題点③:労災支給処分について、特定事業主に原告適格はないとしました。

⇒問題点①:保険料認定処分の不服申立等において労災支給処分の支給要件非該当性を主張できるとしました。

⇒問題点②:保険料認定処分の不服申立等において労災支給処分の支給要件非該当性が認められた場合の労災支給処分はどうなるかについては何も言っていませんが、最高裁は別々の制度であることを前提としているので、労災支給処分への影響はない(取り消されない)ことを前提としていると思われます。

11 確認しておくべきこと

・最高裁判決により、特に実務に変更があったわけではありません。

→最高裁判決が出る前に、厚生労働省は、通達(令和5年1月31日付け基発0131号第2号「メリット制の対象となる特定事業主の労働保険料に関する今後の対応について」)により、保険料認定処分の不服申立等において、労災支給処分の支給要件非該当性に関する主張を認める運用に変更しました。

・証拠資料の確保が必要です。

→保険料認定処分が出るのは翌々年度であるため、処分を見越して証拠を確保しておく必要があります。

ただし、実務的には、被災労働者は、特定事業主に対し、労災保険で賄えなかった損害について損害賠償請求をするのが通常です。特定事業主は、そもそも労災事故ではないことや被災労働者にも過失があること(過失相殺)を争うため、すでに証拠資料を収集・確保しているため、大きな影響はないと思われます。

労働問題に関するご相談メニュー

|

|

|

|

|

|

|

|

|